株式会社A&Aゲートウェイ > 企業価値向上のヒント

| TCFD枠組みでの開示義務化への備え ~建設業の場合を例に~ |

来年の市場区分の変更に合わせて、すべての企業において有価証券報告書に気候変動対策に関する開示が義務化される可能性が高くなっています。開示基準として確定しているものはありませんが、現在のTCFDをベースに国際標準は整備されつつあります。先行企業の取組みが参考になると思われるので、TCFDに賛同している建設業の場合を例にまとめてみました。

上場企業でなくても、サプライチェーンを含めた対策の一環として、取引先企業から気候変動対策への取組状況について問われることがあるかもしれません。参考にして頂けると幸いです。

|

TCFDを巡る最近の動き

東京証券取引所は先月、「コーポレートガバナンス・コードの改訂」(確定版)を公表しました。改訂のポイントは次のとおりです。

1.取締役会の機能発揮

2.企業の中核人材における多様性(ダイバーシティ)の確保

3.サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組み

特に3のサステナビリティについては、具体的で踏み込んだ内容になっています。プライマリー市場でTCFDの枠組みでの気候変動に対する方針と影響の開示を求めたことは、様々な影響がありそうです。

コーポレートガバナンス・コードは企業の自主的な行動を促すための位置づけにすぎませんが、昨日の日経新聞では、金融庁は有価証券報告書での開示の義務化に向けて検討を始めると報じています。

TCFDの開示項目

TCFDは、気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の略称です。TCFDは、企業等に対し、気候変動関連リスク及び機会に関する「ガバナンス」「戦略」「リスク管理」「指標と目標」の4項目について開示することを推奨しています。

| ガバナンス |

戦略 |

リスクマネジメント |

測定基準(指標)と

ターゲット |

| 気候関連リスクと機会に関する組織のガバナンス |

気候関連のリスク及び機会が組織のビジネス・戦略・財務計画への実際の及び潜在的な影響(重要情報である場合) |

気候関連リ ス クの識別・評価・管理の状況 |

気候関連リスクと機会の評価・管理に用いる指標と目標(重要情報である場合) |

| 推奨開示内容 |

推奨開示内容 |

推奨開示内容 |

推奨開示内容 |

| a) 気候関連のリスクと機会に関する取締役会の監督について記述する。 |

a) 組織が特定した、短期・中期・長期の気候関連のリスクと機会を記述する。 |

a) 気候関連リスクを特定し、評価するための組織のプロセスを記述する。 |

a) 組織が自らの戦略とリスクマネジメントに即して、気候関連のリスクと機会の評価に使用する測定基準(指標)を開示する。 |

| b) 気候関連のリスクと機会の評価とマネジメントにおける経営陣の役割を記述する。 |

b) 気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす影響を記述する。 |

b) 気候関連リスクをマネジメントするための組織のプロセスを記述する。 |

b) スコープ1、スコープ2、該当する場合はスコープ3のGHG排出量、および関連するリスクを開示する。※1 |

|

c) 2°C以下のシナリオを含む異なる気候関連のシナリオを考慮して、組織戦略のレジリエンスを記述する。 |

c) 気候関連リスクを特定し、評価し、マネジメントするプロセスが、組織の全体的なリスクマネジメントにどのように統合されているかを記述する。 |

c) 気候関連のリスクと機会をマネジメントするために組織が使用するターゲット、およびそのターゲットに対するパフォーマンスを記述する。 |

※1 スコープ1はすべての直接的なGHG排出量、スコープ2は購入等による間接的なGHG排出量、スコープ3はバリューチェーンで発生する排出量

非金融グループの場合 ~建設業の場合を例に~

TCFDは先の開示項目に示したとおり、全ての企業に対し、①2℃目標等の気候シナリオを用いて、②自社の気候関連リスク・機会を評価し、③経営戦略・リスク管理へ反映、④その財務上の影響を把握、開示することを求めています。その際、金融セクターと非金融セクター別に重要事項を取りあげた補足手引きについても考慮する必要があります。

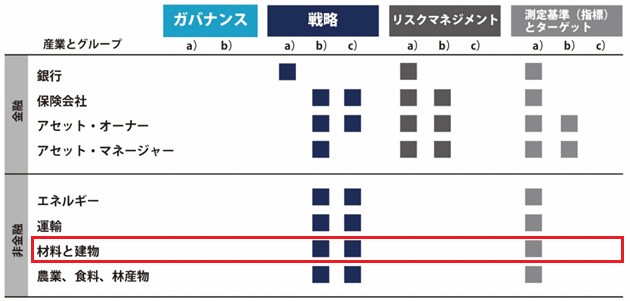

非金融セクターは、気候関連リスクの類似性に基づき、非金融グループとして四つのグループ(エネルギー、材料と建物、運輸、及び農業・食料・林産物)に分類されています。

補足手引きのマッピング

材料と建物グループは、「建材、資本財(建物等)、不動産管理および開発等の業種が含まれるが、これに限定されない」とあり、建設業はこのグループに属します。

材料と建物グループは、「建材、資本財(建物等)、不動産管理および開発等の業種が含まれるが、これに限定されない」とあり、建設業はこのグループに属します。

このグループでは、GHG排出・炭素価格等に対する規制強化、異常気象の深刻化・増加等による建築資材・不動産へのリスク評価、エネルギー効率性・利用削減を向上させる製品の機会に対する評価と潜在的影響に係る開示について、特に考慮が必要です。

建設業における開示状況

TCFD提言の賛同機関数は、世界で2,271、日本は428(2021年6月時点)で、日本では非金融セクターの賛同が多いのが特徴です。

材料と建物グループから、TCFDに賛同している建設業及び建設業と関係の深い企業を無作為に抽出して、開示状況を取りまとめた表を記事の最後に掲載しました。

また、TCFDガイダンス2.0事例集に、建設業では積水ハウス(P.57)と大和ハウス工業(P.92)の開示事例が掲載されています。

最後に(作業を終えて)

有価証券報告書へのTCFDに関する記述は、賛同企業といえども(当然のことながら)現時点ではまちまちで、サステナビリティ報告書など他の公表資料にSDGsへの取組み等と併せて詳しく記載しているケースも多く見られます。公正な投資判断基準となるにはもう少し時間がかかりそうです。また、TCFDについてはSASBとの統合など、非財務諸表の開示基準の動向にも目が離せません。

GHG削減目標の実現についてさまざまな意見があることは承知していますが、有効な策を一つひとつ積み重ねていくことが大切だと思います。米国のビッグスリーが挙って反対したマスキー法とそれをクリアした低公害エンジンの登場を知る世代としては、厳しい目標をクリアする革新的技術が登場することを願わずにはいられません。

<参考>材料と建物グループのTCFD提言賛同企業の開示内容

次表の「開示内容の例」は調査時点での有価証券報告書又は決算短信から該当情報の一部を抜き出して編集・加工したものです。各社がもっとも重視していることと必ずしも一致しないことにご注意ください。詳しくは(正確な情報)各社の公表資料を直接ご確認ください。

| 企業名(IRのページにリンク) |

開示内容の例(一部) |

| AGC(株) |

2030年 GHG (温室効果ガス)排出量 30%削減、GHG 排出量の売上高原単位* 50%削減を目標に設定

*GHG 排出量売上高原単位=GHG 排出量/売上高

|

| JFEホールディングス(株) |

2024年度末のCO2排出量を2013年度比で18%削減 |

| (株)LIXILグループ |

事業プロセスと製品・サービスによる温室効果ガスの排出をゼロ |

| 旭化成(株) |

住宅等の建築物でのGHG排出抑制は高機能素材や住宅事業にとって事業展開・拡大の機会であると分析 |

| アズビル(株) |

2030年の事業活動に伴う温室効果ガスの排出量削減目標についてSBTiの認定を取得 |

| 宇部興産(株) |

GHG排出量の最小化、革新的な技術開発

顧客のサプライチェーンにおけるCO?削減への貢献(バイオポリマー、リサイクル・再生化学製品の提供)

|

| (株)大林組 |

2040~2050年の目標の一つとして「脱炭素」を掲げ、CO2排出量の削減など「環境に配慮した社会の形成」をESG重要課題に設定

気候変動関連のリスク・機会を特定・評価しシナリオ分析を実施、分析結果に基づいた対応策の推進

|

| 鹿島建設(株) |

気候変動に伴う物理的リスク及び脱炭素社会への移行リスク(詳細は割愛) |

| (株)建設技術研究所 |

大規模土砂移動による土砂・流木の移動予測及び施設効果評価システムの開発等 |

| 清水建設(株) |

気候変動が及ぼすリスクと機会を分析し、経営戦略に活用 |

| 積水ハウス(株) |

2008年に2050年を目標とした脱炭素宣言を行い、ZEHの普及や、事業活動で発生する温室効果ガスを削減する取り組みを継続して推進 |

| 太平洋セメント(株) |

気候変動が与える事業リスクと事業機会について評価、分析を進め、事業戦略に反映 |

| 大和ハウス工業(株) |

2020年10月に発表された政府の方針を受け、「2050年までに温室効果ガス排出量をネット・ゼロ」に見直し |

| 東急不動産ホールディングス(株) |

2025年度までに再生可能エネルギー事業によるCO2削減量が自社のCO2排出量を上回ること |

| 戸田建設(株) |

複数シナリオにより気候変動に伴うリスクと機会を分析

2024年度末のCO2排出量削減率(2019年度比) 10%以上

|

| 三井不動産(株) |

温室効果ガス(GHG)排出量を2050年度までにネット・ゼロ |

企業名の青字は、TCFDガイダンス2.0事例集に掲載されている企業

参考資料へのリンク:

・コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~

・TCFD最終報告書

・TCFDガイダンス2.0事例集

関連ブログ記事:

・マーク・カーニー氏のロイズでの講演 ~2015年が歴史の転換点であったとあらためて認識~

・SASB記事で思い出すFASB詣で

2021-07-27

|